Janvier 2023

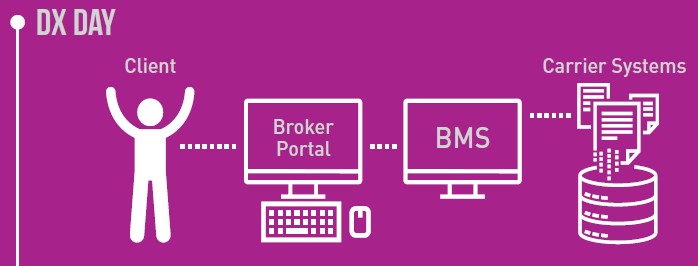

Au Canada, le réseau de courtage du secteur de l’assurance de dommages accuse un retard par rapport aux autres secteurs d’activité de l’économie en ce qui concerne le principe de connectivité en temps réel.

Les courtiers sont donc confrontés à des points de friction dans leurs processus et à l’obligation de saisir les mêmes données dans différents systèmes (charge de travail double), ce qui entraîne des coûts inutiles et une expérience client qui est loin d’être idéale.

Les courtiers utilisent leurs propres systèmes pour gérer les demandes des clients. Les assureurs utilisent des systèmes différents.

Une saisie initiale des données est faite dans le système de gestion de courtage et ces mêmes données doivent être de nouveau saisies sur le portail de l’assureur.

Le courtier doit donc entrer les mêmes données à deux reprises, ce qui cause des délais et des erreurs qui exigent une intervention manuelle et qui peuvent avoir des répercussions négatives sur l’expérience ultime du client.

La plupart des autres secteurs d’activité ont fait d’énormes progrès à certaines étapes de la chaîne de valeur, notamment en ce qui concerne le partage ou la diffusion des données en temps réel. Dans le secteur de l’assurance de dommages en revanche, la connectivité des données en temps réel n’en est qu’à ses balbutiements.

Nous constatons toutefois des progrès.

CSSI a présenté récemment des fonctionnalités qui sont particulièrement intéressantes, notamment :

- Tarification directe avec Gore Mutual

- CSSI a récemment terminé la configuration de la tarification en assurance automobile et habitation pour l’Ontario et la Colombie-Britannique.

Une tarification exacte améliore l’expérience d’achat du client et réduit le temps et les coûts associés à la prestation des services.

- CSSI a récemment terminé la configuration de la tarification en assurance automobile et habitation pour l’Ontario et la Colombie-Britannique.

-

- Améliorations apportées au processus de modification des polices en temps réel de SGI CANADA

CSSI travaille avec les cabinets de courtage à l’amélioration du processus de modification des polices en temps réel afin que les courtiers puissent répondre aux besoins de leurs clients plus rapidement.

- Progiciel infonuagique The Broker’s Workstation (TBW)

- CSSI développe le progiciel infonuagique TBW, outil de tarification de nouvelle génération et système de gestion de courtage auquel les API peuvent être intégrés. Cette structure positionnera le progiciel TBW

parmi les leaders en matière d’intégration des données courtiers-assureurs.

- CSSI développe le progiciel infonuagique TBW, outil de tarification de nouvelle génération et système de gestion de courtage auquel les API peuvent être intégrés. Cette structure positionnera le progiciel TBW

- Affaires nouvelles de Wawanesa

- CSSI et Wawanesa collaborent à la production des polices d’assurance en temps réel dans TBW afin de réduire le temps d’attente des clients

- Logiciel-service IntelliQuote

- CSSI procède actuellement à la migration du module IntelliQuote vers une plateforme-service pour le progiciel infonuagique TBW et d’autres systèmes de gestion de courtage, afin d’augmenter sa portée et sa disponibilité.

availability.

- CSSI procède actuellement à la migration du module IntelliQuote vers une plateforme-service pour le progiciel infonuagique TBW et d’autres systèmes de gestion de courtage, afin d’augmenter sa portée et sa disponibilité.

Pour mieux comprendre les comportements qui favorisent l’adoption de la connectivité en temps réel, CSSI a créé deux groupes de travail auxquels participent des cabinets de courtage et des utilisateurs expérimentés.

Pendant les séances hebdomadaires, CSSI sonde ces courtiers afin d’obtenir leurs commentaires sur l’intégration des données en temps réel entre le système de gestion de courtage et les systèmes des assureurs et les défis qui doivent être relevés.

CSSI a mis en lumière d’autres éléments qui viennent appuyer la nécessité pour les assureurs d’offrir les mêmes fonctionnalités en temps réel qui sont disponibles sur leur portail.

Si les fonctionnalités du système de gestion de courtage ne peuvent soutenir qu’une fraction des fonctionnalités disponibles sur le portail d’un assureur (même s’il s’agit de 95 % d’entre elles), les courtiers se voient obligés d’emprunter la route qui mène à l’ensemble des fonctionnalités dont ils ont besoin et qui sont, encore aujourd’hui, uniquement disponibles sur le portail de l’assureur.

Si les assureurs n’offrent pas la parité entre les fonctionnalités de leur portail et les fonctionnalités en temps réel des systèmes de gestion de courtage, nous continuerons d’assister à l’utilisation excessive des portails des assureurs dans notre secteur.

Il faut savoir cependant que la connectivité en temps réel ne pourra pas être réalisée du jour au lendemain au sein du réseau de courtage – les changements se feront progressivement.

Les courtiers sont invités à explorer les nouvelles fonctions offertes par votre fournisseur et à les utiliser.

Il est important que les assureurs et les fournisseurs d’outils informatiques continuent d’investir dans la connectivité en temps réel du réseau de courtage.

Comme il y a des avantages pour les consommateurs, les courtiers, et les assureurs, il ne faut ménager aucun effort pour réaliser cet objectif.