Janvier 2023

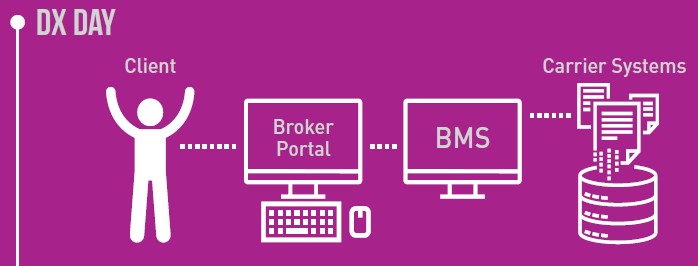

Au Canada, le réseau de courtage du secteur de l’assurance de dommages accuse un retard par rapport aux autres secteurs d’activité de l’économie en ce qui concerne le principe de connectivité en temps réel.

Les courtiers sont donc confrontés à des points de friction dans leurs processus et à l’obligation de saisir les mêmes données dans différents systèmes (charge de travail double), ce qui entraîne des coûts inutiles et une expérience client qui est loin d’être idéale.

Les courtiers utilisent leurs propres systèmes pour gérer les demandes des clients. Les assureurs utilisent des systèmes différents.

Une saisie initiale des données est faite dans le système de gestion de courtage et ces mêmes données doivent être de nouveau saisies sur le portail de l’assureur.

Le courtier doit donc entrer les mêmes données à deux reprises, ce qui cause des délais et des erreurs qui exigent une intervention manuelle et qui peuvent avoir des répercussions négatives sur l’expérience ultime du client.

La plupart des autres secteurs d’activité ont fait d’énormes progrès à certaines étapes de la chaîne de valeur, notamment en ce qui concerne le partage ou la diffusion des données en temps réel. Dans le secteur de l’assurance de dommages en revanche, la connectivité des données en temps réel n’en est qu’à ses balbutiements.

Nous constatons toutefois des progrès.

Applied a présenté récemment des fonctionnalités qui sont particulièrement intéressantes, notamment :

-

- Intégration de la tarification des petites entreprises auprès d’un groupe de plus en plus nombreux d’assureurs, y compris Northbridge et Wawanesa.

Les soumissions exactes et en temps réel éliminent la saisie répétée des mêmes données et le chevauchement des tâches, ce qui permet aux courtiers de répondre aux besoins d’un nombre plus important de clients et de réduire les points de friction dans les processus. - Plus de 70 % du volume des primes en assurance des particuliers établies par l’intermédiaire d’Applied TarifExpert est généré à l’aide d’une connexion API directe avec les systèmes de tarification des assureurs.

Les taux obtenus de cette façon sont toujours exacts et à jour.

Les points de friction dans les processus sont ainsi réduits. Les courtiers n’ont pas d’intervention manuelle à faire et l’expérience du client est améliorée. - La technologie de lac de données d’Applied offre un accès simplifié à un ensemble plus complet de données – vos données et celles produites par des tiers – vous pouvez ainsi recueillir et organiser ces données en fonction des résultats des analyses obtenues à l’aide des outils informatiques.

Le lac de donnée d’Applied fournit un accès simplifié aux données. Les courtiers peuvent ainsi créer des rapports personnalisés, analyser les données et prendre plus rapidement des décisions. - Intégration des notifications eDocs sur la facturation et le traitement des sinistres dans Epic afin que les courtiers qui offrent les services de première ligne ne soient pas obligés de se connecter au portail des assureurs pour obtenir les renseignements pertinents sur leurs clients.

Cette intégration fait gagner du temps aux courtiers et améliore l’expérience du client.

- Intégration de la tarification des petites entreprises auprès d’un groupe de plus en plus nombreux d’assureurs, y compris Northbridge et Wawanesa.

La connectivité en temps réel ne sera pas réalisée du jour au lendemain au sein du réseau de courtage – les changements se feront progressivement.

Les courtiers sont invités à explorer les nouvelles fonctions offertes par votre fournisseur et à les utiliser.

Il est important que les assureurs et les fournisseurs d’outils informatiques continuent d’investir dans la connectivité en temps réel du réseau de courtage.

Comme il y a des avantages pour les consommateurs, les courtiers, et les assureurs, il ne faut ménager aucun effort pour réaliser cet objectif.