Janvier 2023

Résumé

Le réseau de courtage en assurance de dommages accuse un retard par rapport aux autres secteurs d’activité de l’économie en ce qui concerne la connectivité en temps réel.

Des points de friction et un chevauchement des tâches (saisie répétée des mêmes données) entraînent des coûts inutiles au sein du réseau et une expérience client sous-optimale.

L’ACAC veut encourager les investissements des assureurs et des fournisseurs d’outils de gestion de courtage ainsi que l’adoption d’outils pertinents en mesurant certains des avantages qui découlent d’un réseau de courtage bien connecté.

L’ACAC a lancé un projet d’analyse des processus pour étudier les 10 grandes priorités de 2022 définies dans le cadre du projet Innotech du CSIO.

Ce projet portait sur trois des grandes priorités : la préparation d’une soumission en assurance des particuliers, la modification d’une police en assurance des particuliers et les changements apportés à la facturation.

L’équipe de projet a mesuré et quantifié les avantages en observant pendant une période de trois semaines la façon dont les opérations étaient traitées par divers membres du personnel au sein d’un cabinet de courtage.

Voici les principales constatations :

- L’adoption des API pour les soumissions se traduit pas des économies réelles et des avantages sur le plan de l’expérience client.

- L’adoption des API pour les changements à la police d’assurance se traduit par des économies réelles et des avantages sur le plan de l’expérience client.

- L’utilisation des API pour la préparation des soumissions crée des avantages pour les assureurs en ce qui concerne l’analyse des données concurrentielles et financières.

- Une partie des opérations qui sont requises pour effectuer un changement à la police d’assurance peut être présentée aux clients sous forme d’options libre-service.

La suppression des points de friction dans les processus et l’élimination des coûts liés à la saisie répétée des mêmes données égalisent les rapports de force entre les courtiers et les assureurs directs. Ces gains d’efficacité combinés à la force d’un réseau de courtage qui repose sur le choix offert aux consommateurs et la défense de leurs intérêts positionnent avantageusement le réseau de courtage sur le marché et lui permet de gagner des parts de marché.

CONTEXTE

Les courtiers utilisent leurs propres systèmes pour gérer les demandes des clients. Les assureurs utilisent des systèmes différents.

Une saisie initiale des données est faite par le courtier et ces mêmes données doivent être de nouveau saisies sur le portail de l’assureur.

Par la suite, des mises à jour occasionnelles sont effectuées par le personnel des compagnies d’assurance ou par les systèmes avant d’être téléchargées dans le système du cabinet de courtage.

Le courtier doit donc entrer les mêmes données à deux reprises, ce qui est une source importante d’erreurs au sein du secteur. Les problèmes de qualité sont répandus. Ils exigent une intervention manuelle et ont des répercussions négatives sur l’expérience ultime du client.

La plupart des autres secteurs d’activité ont fait d’énormes progrès à certaines étapes de la chaîne de valeur, notamment en ce qui concerne le partage ou la diffusion des données en temps réel. Dans le secteur de l’assurance de dommages en revanche, la connectivité des données en temps réel n’en est qu’à ses balbutiements.

MÉTHODOLOGIE ET OBJECTIF

L’équipe de projet, qui réunissait des ingénieurs des méthodes de la compagnie Online Business Systems (OBS), des courtiers en provenance de trois régions, des représentants de deux grandes compagnies d’assurance, était dirigée par Tom Reid et le comité responsable des technologies de l’ACAC.

Le comité responsable des technologies de l’ACAC a déterminé que l’analyse devait porter sur ce qui suit :

- Préparation des soumissions en assurance des particuliers

- Le traitement des changements aux polices d’assurance des particuliers

- Le traitement des modifications apportées à la facturation

Ces trois opérations ont été sélectionnées pour le potentiel qu’elles représentent pour le courtier et parce qu’elles sont incluses dans la liste 2022 des API prioritaires du CSIO.

L’équipe de projet a identifié les étapes suivies pour le traitement de chaque opération ainsi que les étapes qui pourraient être éliminées (ou simplifiées) avec l’utilisation des API pertinentes.

Les données des clients ont été saisies en direct pendant une période de trois semaines et les processus observés en fonction du graphique d’analyse des processus.

Après avoir saisi les données, l’équipe d’OBS a fait une analyse pour comparer la situation avant et après la mise en place des API pertinentes.

Prenez note que le traitement des modifications apportées à la facturation n’a pas été analysé étant donné que le seuil minimal d’opérations requis pendant cette période de trois semaines n’a pas été atteint.

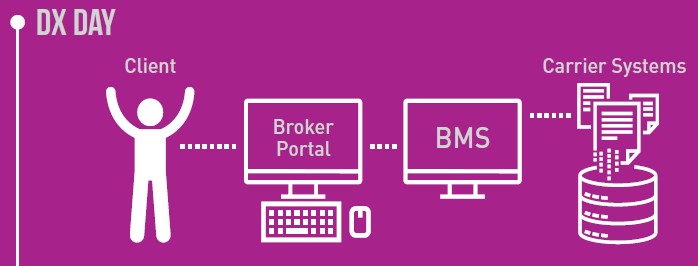

Le flux des opérations ci-dessous illustre comment les points de friction sont réduits grâce à la connectivité en temps réel courtier-assureur.

Le flux des opérations ci-dessous illustre comment les points de friction sont réduits grâce à la connectivité en temps réel courtier-assureur.

LES AVANTAGES

Les avantages ciblés pour le courtier comprennent ce qui suit : une réduction du travail (intervention manuelle), le temps requis pour traiter la demande d’un client du début à la fin du processus (cycle) ainsi que le nombre d’opérations qui pourraient être proposées au client en mode libre-service.

Les avantages pour le courtier ont été mesurés :

Préparation des soumissions en assurance des particuliers

- Exactitude de la soumission grandement améliorée.

L’étude indique que la différence entre la prime indiquée dans un peu plus du tiers des soumissions préparées par le cabinet de courtage et la prime calculée par l’intermédiaire du portail de l’assureur était de plus de 2 %. - Le fait de ne plus avoir à saisir les mêmes données dans deux systèmes différents et de ne plus avoir à faire un suivi dans le cas des soumissions inexactes a réduit de 11 % à 17 % le temps requis pour préparer une soumission.

- L’expérience client a été améliorée, le particulier client pouvant obtenir une soumission automobile en deux fois moins de temps.

- L’expérience client est améliorée lorsque les taux exacts sont fournis au point de vente.

Le traitement des changements aux polices d’assurance des particuliers

- Le traitement des changements aux polices d’assurance directement dans le système de gestion du courtier permet de réduire de 40 à 50 % la charge de travail habituellement requise pour effectuer ces changements.

- Le temps requis pour apporter un changement à une police d’assurance peut être réduit de 40 à 50 % lorsque les options libre-service sont utilisées.

- Jusqu’à un tiers du travail ou du temps consacrés aux opérations mesurées aurait pu être effectué en mode libre-service, ce qui pourrait aider à réduire davantage la charge de travail des courtiers et à améliorer l’expérience client.

Options en mode libre-service

- Jusqu’à un tiers du travail ou du temps consacrés aux opérations mesurées aurait pu être effectué en mode libre-service, ce qui pourrait aider à réduire davantage la charge de travail des courtiers et à améliorer l’expérience client.

AVANTAGES POUR L’ASSUREUR

Les avantages pour l’assureur ont été identifiés pendant une série d’entretiens menés auprès des hauts dirigeants de deux compagnies d’assurance, les deux compagnies ayant mis en place des systèmes d’administration des polices centrés sur la connectivité en temps réel.

Parmi les avantages qui ont été rapportés, mentionnons le redéploiement du personnel affecté à la tarification, la réduction du temps requis pour déployer les changements de taux sur le marché, l’accès aux données de toutes les soumissions – pas seulement les données des polices – et l’expérience de travail des employés et des courtiers.

Parmi les avantages ayant les répercussions les plus positives sur les deux compagnies d’assurance, mentionnons :

- L’accès aux données des soumissions, pas seulement les données des polices établies. Les deux compagnies ont ainsi la possibilité d’évaluer leur positionnement concurrentiel et leurs offres de produits à un niveau très pointu.

- Moins de temps requis pour déployer les changements de taux (gain de 6 à 8 semaines), ce qui permet d’améliorer le positionnement concurrentiel et les résultats techniques.

- Moins de temps requis pour la correction des erreurs et les suivis. Les courtiers peuvent ainsi affecter le personnel chargé de la tarification à des fonctions qui apportent plus de valeurs ou réduire les dépenses.

À RETENIR

La connectivité en temps réel entre les assureurs et les cabinets de courtage a toujours été perçue comme un objectif important au sein du secteur et donc comme un aspect positif.

Jusqu’ici, la compréhension des aspects qui sous-tendent cet objectif de connectivité en temps réel n’a pas été adéquate pour attirer des investissements suffisants de la part des assureurs et des fournisseurs d’outils informatiques.

Ce manque de compréhension n’a pas favorisé non plus une adoption généralisée des opérations en temps réel qui ont été mises en œuvre et qui sont actuellement disponibles.

La connectivité en temps réel ne sera pas réalisée du jour au lendemain au sein du réseau de courtage – il s’agit d’un combat qui se poursuivra pendant quelque temps encore.

Les courtiers sont invités à explorer les opérations en temps réel qui ont déjà été configurées par les assureurs ou fournisseurs partenaires et à les utiliser.

Il est important que les assureurs et les fournisseurs d’outils informatiques continuent d’investir dans la connectivité en temps réel du réseau de courtage.

Comme il y a des avantages pour les consommateurs, les courtiers, et les assureurs, il va de soi que nous ne devons ménager aucun effort pour réaliser cet objectif.